【食品工場 補助金の教科書(プロセス編)第5回】金利上昇時代の設備投資 |補助金×日本政策金融公庫で返済負担を半減させる5ステップ

設備投資をしたいけれど、金利が上がりそうで踏み切れない

――食品メーカーの経営者やプロジェクト担当の方から、こうしたご相談をたびたびお受けします。

お気持ちはとてもよくわかるのですが、実は、金利上昇局面こそ「資金調達の設計力」で差がつくタイミングです。「補助金で投資額そのものを圧縮しつつ、残りを低金利・長期の制度融資で固める」――この3層構造(補助金・低金利の借入・自己資金を組み合わせる3つの層)を意識するだけで、金利上昇による負担を大きく抑えることができます。

このシリーズは全5回構成で、食品工場で使える補助金の選び方、申請書の書き方、補助金プロジェクトを成功させる社内体制のつくり方など、補助金を実際に動かすまでのプロセスをひととおり解説しています。最終回となるこの記事では、補助金と融資をどう組み合わせて、金利上昇時代でも耐えられる資金調達を設計するかを、5つのステップに分けて整理していきます。

具体的な説明に入る前に、まずはこの記事で取り上げる内容をご案内します。

📖 この記事でわかること

- なぜ「補助金+制度融資」が金利上昇時代に効くのか

- 補助金と融資の「時間差」をつなぎ融資で埋める方法

- 日本政策金融公庫と自治体制度融資の選び方

- 金融機関に「刺さる」補助金ストーリーの作り方

- 農水省系の「計画認定」で開く補助金+融資パッケージ

それでは、なぜ「補助金+制度融資」の組み合わせが最強なのか――まずはそこから見ていきましょう。

目次

1. なぜ「補助金+制度融資」が最強なのか

設備投資をすべて借入でまかなおうとすると、金利が1%上がるだけでも、返済総額は大きく膨らんでしまいます。金利上昇局面で守備力の高い資金調達をするには、借入そのものを小さくしておくのがいちばん効くということになります。

そこで効いてくるのが、補助金(ものづくり補助金、省力化投資補助金など)と、日本政策金融公庫や自治体の制度融資(自治体が中小企業向けに用意している、金利優遇のある融資の仕組み)の組み合わせです。投資の一部を補助金で賄い、残りを低金利・長期の制度融資で調達する。これだけで、返済総額と金利負担を大幅に抑えられます。

どれくらい効果があるのか、1億円の設備投資を例に比較してみました。詳しくは下の表をご覧ください。

(※ものづくり補助金:令和8年度より『新事業進出・ものづくり補助金』に統合予定)

| 調達方法 | 借入額(1億円投資) | 金利負担(10年・2%) |

|---|---|---|

| A:フル借入 | 1億円 | 約1,000万円 |

| B:補助金+融資 | 5,000万円 (補助金5,000万円) | 約500万円 |

さらに見逃せないのが、補助金で自己資本比率が改善すると、金融機関からの評価が上がり、より条件のよい融資を引きやすくなるという「相乗効果」です。「借入を減らす効果」と「融資条件の改善」の二重で効く――これが、補助金+制度融資が最強と言われる理由になります。

この発想を簡潔に示すと、こうなります。

💡 基本発想

「フル借入」ではなく「補助金+少ない借入+自己資金」の3層構造で守る

基本発想がつかめたら、次は資金調達の具体的なステップに入っていきましょう。

2. 金利上昇時代の資金調達:5つのステップ

ここからは、補助金と融資を組み合わせて、金利上昇時代でも耐えられる資金調達を設計するための5つのステップを順番に見ていきます。順番どおりに進めていけば、自社にとって最適な調達ミックスが見えてくるはずです。

STEP 1:投資額と「自己負担ゾーン」を設計する

最初にすべきは、総投資額を「補助金で賄える部分」と「自己負担になる部分」に区分することです。総投資額を以下の2つに分けます。

- 補助対象になりうる部分(設備・システム・工事など)

- 補助対象外(運転資金・人件費の一部・周辺工事など)

この区分けができたら、補助金で賄える上限を見積もり、「自己資金何割+借入何割なら、金利上昇時でもキャッシュフロー(手元のお金の出入り)が耐えられるか」を試算していきます。以下を参考に、自社ならどうなるかをイメージしてみてください。

| 項目 | 金額(例:1億円投資) |

|---|---|

| ① 補助金(ものづくり補助金等) | 5,000万円(補助率1/2) |

| ② 自己資金 | 2,000万円(20%) |

| ③ 制度融資(公庫・自治体) | 3,000万円(30%) |

| 合計 | 1億円 |

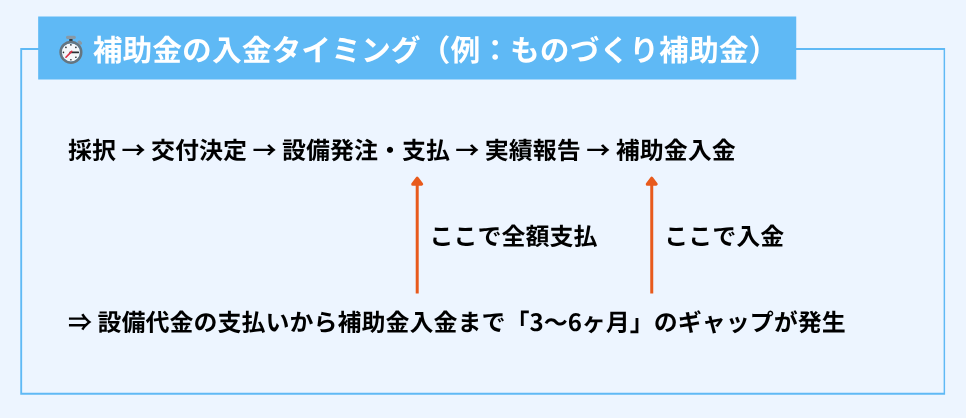

STEP 2:補助金と融資の「時間差」を埋める

自己負担ゾーンが決まったら、次に立ちはだかるのが「補助金の入金タイミング」の問題です。多くの補助金は後払い(実績報告後に入金)になるため、設備代金を先に支払って、補助金が入金されるまでの数か月間は、その分を自社で立て替える必要があります。

どんな流れで「時間差」が発生するのか、下のボックスで整理しました。

対応策

この時間差を埋めるには、つなぎ融資(補助金が入金されるまでの間、一時的に借りておくお金)を含めた資金調達の組み立てがポイントになります。具体的には、次のような対応が現実的です。

- 日本政策金融公庫やメインバンクと早めに相談し、「補助金入金までのつなぎ+その後の長期資金」をセットで設計する

- つなぎ資金と長期設備資金を分けるか、一体で借りて補助金入金時に一部返済するかを、金利と手数料を見ながら決める

STEP 3:制度融資・公庫融資を「選ぶ」ポイント

時間差を埋める段取りが見えてきたら、次は具体的にどの融資を利用するかを決めます。中小企業の設備投資でよく使われるのが、日本政策金融公庫と自治体の制度融資の2つです。それぞれの特徴を下の表で比較してみました。

| 項目 | 日本政策金融公庫 | 自治体制度融資 |

|---|---|---|

| 金利 | 固定金利型(借入期間中ずっと金利が変わらない) | 金利補給型(自治体が金利の一部を負担して実質負担を軽減) |

| 保証 | ◎ 保証人不要の場合あり | △ 要保証・保証料発生 |

| スピード | ◎ 2〜4週間 | △ 4〜8週間 |

| 向いているケース | 大型・長期(新事業・設備投資・創業) | 小口・短期(運転資金・小口の設備) |

💡 ポイント

公庫の審査を通ることで、他行への信用度が上がるというメリットもあります。融資を比べるときは、金利だけでなく、「金利+保証料(信用保証協会という公的機関に借入を保証してもらう代わりに支払う料金)のトータルコスト」と「スピード」をセットで見るのが現実的です。

STEP 4:金融機関に「刺さる」補助金ストーリー

融資の選び方が決まったら、次は金融機関との交渉に入ります。ここでも補助金は強い味方になります。金融機関がいちばん気にするのは「返せるか」と「事業性はあるか」の2点ですが、補助金の採択実績や申請中の案件は、いずれもポジティブ材料になるからです。

説明のコツ

金融機関に補助金プロジェクトをうまく伝えるコツは、次の2点に集約できます。

- 補助金申請書ベースで「投資の狙い」「数値計画」「リスクと対策」を整理し、そのまま融資説明資料にも使う

- 「補助金で○円、自己資金○円、借入○円」という構成を明示し、採択の有無に応じた複数シナリオ(フル借入パターン等)も用意しておく

実際にこのアプローチで融資条件を改善した事例(当社の支援サービスをご利用くださったお客様の事例)を、ひとつご紹介します。

📋 事例:補助金ストーリーで融資条件が改善(G社・冷凍食品/関東地方の事業者)

新設備1.2億円の投資を計画していたG社。当初、メインバンクからは「全額融資なら金利2.5%」と提示されていました。しかし、ものづくり補助金の採択を受け、「補助金6,000万円+自己資金2,000万円+融資4,000万円」の構成を説明したところ、借入額が減ったことに加え、補助金採択が「事業計画の信頼性の証」として評価され、金利1.8%まで改善しました。

→ 当社の支援:補助金申請書を融資説明資料として再構成。公庫への並行相談もサポートし、メインバンクとの交渉材料に。

→ 結果:金利差0.7%×4,000万円×10年=約280万円(当初残高ベースの概算)の金利負担減

STEP 5:金利上昇シナリオで「耐久テスト」を行う

最後のステップは、金利上昇への備えです。経団連などのレポートでも、企業は金利上昇シナリオを事前に検討しておくべきと指摘されています。いまの金利が続く前提だけで計画を立てていると、いざ金利が上がったときに資金繰りが一気に苦しくなる――そういうリスクを避けるための準備ということになります。

シミュレーションすべき項目

耐久テストでチェックしておきたいのは、次の3つです。

- 今の金利+1%、+2%になった場合の年間返済額

- 営業キャッシュフローとのバランス

- 返済猶予オプション・コミットライン(あらかじめ銀行と契約しておき、必要なときにすぐ借りられる枠を確保する仕組み)の有無

金利上昇時の返済額比較(借入3,000万円・10年)

実際に金利が上がると、年間の返済額や総支払利息はどう変わるのか。借入3,000万円・10年のケースで試算してみました。

| 金利 | 年間返済額 | 総支払利息 |

|---|---|---|

| 1.5%(現状) | 約325万円 | 約230万円 |

| 2.5%(+1%) | 約341万円 | 約390万円 |

| 3.5%(+2%) | 約357万円 | 約555万円 |

金利+2%になると、年間で32万円の返済増。10年間で見れば、総支払利息は325万円も増える計算です。ただし、補助金で借入そのものを抑えていれば、この負担増もぐっと軽減できます。「金利が上がっても耐えられる調達設計」――これが、金利上昇時代の設備投資のキーワードになります。

ここまでの5つのステップは、どの業種にも共通して使える基本の型でした。ただ、食品メーカーにはもうひとつ、知っておくとグッと有利になる仕組みがあります。次はそこに踏み込んでいきましょう。

3. 「計画認定」で開く補助金・融資パッケージ

食品メーカーには、「計画認定」(事業計画を国に提出して公式に認めてもらう手続き)を取得することで初めてフルスペックで使える補助金・交付金(補助金とよく似た、国から支給される資金の一種)・融資パッケージがいくつかあります。経済産業省系の補助金(ものづくり補助金など)だけを見ていると気づきにくいのですが、これを使いこなせるかどうかで、資金調達の選択肢が大きく変わってきます。

「補助金」と聞くと、まずは経済産業省系(ものづくり補助金など)を思い浮かべる方が多いかもしれませんが、食品メーカーの場合、もうひとつ大きな選択肢があります。それが農林水産省系の補助金です。実はこの2つの省による補助金は、設計思想の根本的な違いがあります。それを知らずに活用すると、場合によっては損をすることもありますので、ここでしっかりおさえておきましょう。

農林水産省と経済産業省:補助金設計の根本的な違い

まずは、両者が何で違うのか、いちばん大事なポイントを下のボックスにまとめました。

⚠️ 食品メーカーが知っておくべき重要な違い

農林水産省の補助金は、最初から「補助金+融資」がパッケージ化されています。計画認定を取得すれば、補助金と公庫融資が一体で使える設計になっているわけです。

一方、経済産業省の補助金(ものづくり補助金など)にはこの仕組みがありません。補助金と融資は別々に自分で組み合わせる必要があります。

補助金設計思想の比較

両者の違いを項目ごとに整理すると、下の表のようになります。

| 項目 | 農林水産省 | 経済産業省 |

|---|---|---|

| 設計思想 | パッケージ型(補助金+融資が一体) | 個別組み合わせ型(補助金と融資は別々) |

| 計画認定 | ◎ 認定取得で補助金+融資が自動的に紐づく | △ 計画認定の仕組みなし(採択のみ) |

| 公庫融資との連携 | ◎ 制度として連動(無利子・低利メニュー等) | △ 自分で公庫に相談が必要(連動の仕組みなし) |

| 代表的な補助金 | 強い農業づくり総合支援交付金/農山漁村振興交付金/HACCPハード事業 等 | ものづくり補助金/省力化投資補助金/事業再構築補助金 等 |

| 食品メーカーへの示唆 | 計画認定を取れば資金調達が一気に進む | 採択後に融資を別途自分で設計する必要 |

💡 実務上のポイント:食品メーカーは農水省管轄の補助金が使えるケースが多いため、「計画認定→補助金+融資パッケージ」という設計を最初から意識することで、資金調達がスムーズになります。経産省系の補助金を使う場合は、融資を別途設計する必要があることを認識しておきましょう。

農水省系:計画認定と補助金の「階層構造」

農水省系の補助金は、法律→計画認定→補助金+融資という階層構造になっています。法律と計画がベースにあって、そこから補助金と融資が一体で開く――そんなイメージです。下の図で整理しました。

📐 農水省の補助金=「法律→計画認定→補助金+融資」の一体設計

法律・計画(食料システム法/六次産業化法/農商工連携法/輸出促進法)

↓

計画認定(各法に基づく事業計画の認定取得)

↓

対応する交付金・補助金+融資メニューが一体で開く

計画認定と補助金・融資の対応表

具体的にどの計画認定を取ると、どの補助金・融資メニューが使えるようになるのか――対応関係を下の表にまとめました。

| 計画認定 | 使えるシーン | 連動する補助金・交付金 | 公庫融資 |

|---|---|---|---|

| 食料システム構築計画 (食料システム法) | 持続可能な生産体制・取引関係の構築 | 強い農業づくり 総合支援交付金 | 関連融資との連動設計 |

| 総合化事業計画 (6次産業化法) | 加工・直売所・6次化投資 | 農山漁村振興交付金 (6次産業化メニュー) | 6次産業化支援資金/農業改良資金(無利子) |

| 農商工連携計画 (農商工連携法) | 農業者×中小企業の新商品開発 | 農山漁村振興交付金 (加工・ブランド化等) | 農商工連携向け融資/保証枠拡大・保証料軽減 |

| 協働事業計画 (産地連携) | 産地・企業の協働による供給安定化 | 農山漁村振興交付金 (地域ぐるみ流通・販売等) | 関連補助事業との連動設計 |

| 輸出事業計画 (GFP等) | HACCP整備・輸出向け設備 | HACCPハード事業 輸出環境整備系事業 | 輸出基盤強化資金 |

※ 事業メニュー名は年度により再編されることがあります。「ベースの組み合わせは同じでも、毎年度どのメニュー名に衣替えしているか」を確認する運用が現実的です。

💡 ポイント

計画認定は「補助金・交付金の入口資格」であると同時に、「公庫融資の優遇条件を引き出すカギ」でもあります。計画認定前から公庫と並行相談するのが現実的です。

実際に計画認定を活用して、ほぼ無利子で資金調達した会社の事例を見てみましょう(こちらも当社の支援サービスをご利用くださったお客様の事例です)。

📋 事例:総合化事業計画で6次化投資(H社・農産加工/東北地方の事業者)

地元の農協と連携して加工施設を新設したH社。総合化事業計画の認定を取得し、農山漁村振興交付金で施設整備費の1/2を補助。さらに、農業改良資金(無利子)で残りの自己負担分を調達。「補助金+無利子融資」の組み合わせで、実質的な金利負担ゼロを実現しました。

→ 当社の支援:総合化事業計画の認定申請を支援。農協との連携スキーム設計、公庫への融資相談も並行サポート。

→ 結果:総事業費8,000万円のうち、補助金4,000万円+無利子融資3,000万円+自己資金1,000万円で調達完了

国内向けの資金調達はここまででひととおりカバーできました。ここからは応用編として、海外輸出に取り組む食品メーカー向けの設計を見ていきます。

4. 【応用編】輸出強化とHACCPハード整備の組み合わせ

そもそも輸出を伸ばそうとすると、輸出先国の衛生基準や認証基準に対応した設備投資がほぼ必須になります。ここで使えるのが、「輸出事業計画+HACCP(食品の安全を守るための国際的な衛生管理の手法)ハード整備」のパッケージ設計です。この組み合わせで設計すると、行政・金融双方と話がしやすくなるというメリットがあります。

具体的な投資ロジックは、下のボックスのような順番で組み立てていきます。

図中に出てくる「ハラール」は、イスラム教徒向けの食品に求められる認証基準のこと。「ゾーニング」は、工場内の衛生レベルが違うエリアを区分けして、汚染を防ぐための整備のことです。

🌏 輸出強化のための投資ロジック

① ターゲット市場の規制(EU、米国、ハラール等)を特定

↓

② 規制に対応するためのHACCP・認証取得を計画

↓

③ ハード整備(ゾーニング、配管・排水、洗浄設備、記録システム等)

↓

④ 補助金(衛生・設備系)+公庫融資(輸出基盤強化資金)で資金調達

市場規制をスタート地点にして、認証→ハード→資金調達と逆算で組み立てていくのがコツです。補助金と融資もこの順番に沿って配置すると、無理のない設計になります。

それでは、ここまでの内容を最後にまとめておきます。

まとめ

金利上昇局面こそ、「補助金で投資額を圧縮し、残りを低金利の制度融資で固める」設計がいちばん効きます。ここまでの5つのステップを意識して資金調達を組み立てれば、金利が上がっても耐えられる、守備力の高い設備投資が実現できます。

🎯 押さえておくべき5つのステップ

- STEP 1:投資額を「補助対象/対象外」に分け、自己負担ゾーンを設計

- STEP 2:補助金と融資の「時間差」をつなぎ融資で埋める

- STEP 3:公庫・制度融資を「金利+保証料+スピード」で比較

- STEP 4:補助金申請書を融資説明資料に転用し、金融機関の評価を上げる

- STEP 5:金利+1〜2%シナリオで耐久テストを実施

補助金申請から融資交渉まで一貫して設計すれば、「最も有利な資金調達」が実現できます。金利上昇への不安は、設計力でかなりの部分まで吸収できる――この順番を意識するだけで、設備投資の安心感が大きく変わります。

金利が動く局面では、補助金と融資の組み合わせ方ひとつで、10年後の返済負担が大きく変わってきます。自社の場合はどの組み合わせがベストなのか、一度プロと一緒に試算してみたい――そんな方は、このあとに記載している無料相談のご案内ものぞいてみてください。

このシリーズは全5回構成です。第1回から第4回までの記事でも、食品工場における補助金活用の基本について解説していますので、ぜひあわせて読んでみてください。

📚 食品工場 補助金の教科書(プロセス編)シリーズ|記事一覧

▶ 第1回:【どっちを使う?】食品工場の設備投資、ものづくり補助金vs省力化補助金|工程別・投資額別の選び方

▶ 第2回:【採択率を上げる】食品製造業のものづくり補助金 申請書の書き方|審査員に刺さる5つのポイント

▶ 第3回:【社内を動かす】補助金プロジェクトを成功させる社内体制の作り方|経営・開発・工場の三位一体術

▶ 第4回:【採択後に必読】補助金の実績報告・検査対応で失敗しない方法|返還リスクをゼロにする証憑管理術

▶ 第5回:【資金調達】金利上昇時代の設備投資|補助金×日本政策金融公庫で返済負担を半減させる5ステップ◀今ここ

🎯 無料相談のご案内

「金利上昇局面で、自社の設備投資をどう設計すべきかわからない」

「補助金と融資の組み合わせ方を相談したい」

という方は、ぜひお気軽にご相談ください。

補助金×融資の最適な組み合わせを30分で整理する無料オンライン相談を実施中です。

- 【食品工場 補助金の教科書(プロセス編)第4回】採択後に困らないための『実績報告・検査対応』入門 |返還リスクをゼロにする証憑管理術

- 食品メーカーの補助金“リアル”講座【第1回】農林水産省の補助金が食品メーカーに刺さる理由|政策政策目的から読み解く構造的優位性

関連記事

-

【水産・漁業の設備投資 補助金講座 第3回】漁船の補助金とリース|中古・新造を導入する「競争力強化漁船導入事業」を解説

【水産・漁業の設備投資 補助金講座 第3回】漁船の補助金とリース|中古・新造を導入する「競争力強化漁船導入事業」を解説 -

【水産・漁業の設備投資 補助金講座 第2回】陸上養殖の補助金|大型設備投資に使える制度と進め方

-

【水産・漁業の設備投資 補助金講座 第1回】水産・漁業の補助金まとめ|2026設備投資・産地強化で使える制度を目的別に比較

-

【事業再構築の後継】新事業進出補助金 × 食品メーカー|最大9,000万円・採択率51%【2026年】

-

【初心者向け】食品輸出の始め方|無料で使える農水省の支援制度「GFP」とは

-

食品製造業のIT投資で使える補助金ガイド|2025〜2026年の制度変化と賢い使い分け

-

【2026年版】全国47都道府県「企業立地助成金」完全ガイド|補助率・上限額一覧

-

20億円投資で5億円が変わる? 知らないと損する「企業立地助成金」の戦略的活用法